つみたてNISAの口座を開いたら決めなければいけないのが「どの商品をいくらずつ積み立てていくか」ということ。

つみたてNISAの対象商品は多いですし、年間40万円までといっても、どの商品を何円ずつつみたてるか悩んでしまいますよね。

そこで実際に私がつみたてている商品や、金額の割合についてまとめてみました。

つみたてNISAの開設を検討している方や、つみたてNISAの設定を見直そうか悩んでいる方、他の人はどういう風につみたてているか気になる方の参考になれば嬉しいです。

つみたてNISAの制度がいまいちよく分かっていない方は初心者向けにつみたてNISAを解説しているこちらの記事をご覧ください。

前提条件として私は、

- 楽天証券でつみたてNISA口座を開設

- 分散投資&ポイント還元のため複数の投資信託を選択

楽天証券で口座を開いた一番理由は楽天ポイントでした。

つみたてNISAの買い付けでも楽天ポイントがたまりますし、たまったポイントを使ってまた投資信託を買い付けることもできるからです。

ポイントを使って投資をすることで、少ない資金でも効率的に投資できています。

\開設も管理料も無料!/

今は実店舗でも楽天ポイントが貯まるお店も増えましたし、今一番貯めやすくて使いやすいポイントは楽天ポイントではないでしょうか。

SPUの関係で楽天の買いものもお得になるので、つみたてNISAの口座を開くなら楽天証券が一番おすすめです!

ポイント以外にも、楽天証券は株取引きの手数料も安く、アセアン株の取引きなどニッチな売買もできるので、現在もっとも使いやすいおすすめの証券会社です。

それでは、実際につみたてている投資信託について紹介していきます。

積立NISAを楽天証券で開設!おすすめの商品一覧【2019年2月更新】

楽天証券で全力でポイント還元を狙うのであれば、15種類の投資信託を毎日100円ずつ買い付けることになります。

詳しい方法はこちらで紹介しています↓

ですが、ポイント目的のために無理に買い付けるのも本末転倒ですし、投資信託の管理も大変なので、私はポイントも狙いつつ適度に買い付けています。

投資信託の中には全世界の株式に投資するものや、先進国株式に投資するもの、日本の株式だけに投資するものなど、いろいろなものがあります。

先進国と言ってもほとんどが米国株式を占めていたり、違う投資信託でも投資内容がかぶっているものもありますが、内容がかぶったとしても投資信託の種類を分散して買い付けたほうがリスクも分散されるので長期的に見ても安心だと思っています。

それでは、つみたてNISAのおすすめ商品を紹介していきます!

積立NISAを楽天証券で開設!おすすめの商品一覧

- 楽天・全米株式インデックス・ファンド(VTI)

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slimバランス(8資産均等型)

以上6種類を買い付けています。

積み立て設定はポイント還元の恩恵を最大限に受けられるように、すべて毎日100円ずつ積み立てています。

積み立てNISAを始めたばかりの頃は「ひふみプラス」や、「eMAXIS Slim 新興国株式インデックス」も積み立てていましたが、現在は積み立てを中止しています。

つみたてている投資信託がどういうものかという説明と、選んだ理由から紹介していきます。

eMAXIS Slim 全世界株式(除く日本)

運用コストは0.15336%。

「eMAXIS Slim 全世界株式(除く日本)」は、名前の通り日本株を除いた全世界に投資するファンドです。

運用コストは同じ全世界株式に投資している「楽天・全世界株式インデックス・ファンド(VT)」よりも安価です。

デメリットは発売されたばかりなので資金がまだ少ないこと、パフォーマンスが分からないことですね。

「eMAXIS Slim 全世界株式(除く日本)」は2018年3月から積み立てられるようになり、積み立てNISAの制度がスタートした後からでした。

積み立てNISAをすぐに始めて、全世界株式に投資した場合「楽天・全世界株式インデックス・ファンド(VT)」が最安でした。

なのでそのまま「楽天・全世界株式インデックス・ファンド(VT)」を積み立てている方も多いですね。

私も当初は「楽天・全世界株式インデックス・ファンド(VT)」を積み立てていましたが、「eMAXIS Slim 全世界株式(除く日本)」に切り替えました。

「楽天・全世界株式インデックス・ファンド」は、2018年10月の時点で公開されている8月の月次レポートによると、米国への投資割合が一番大きく53.06%。

次点が日本で8.1%となっています。

私の場合は少しですが日本株を保有していますし、日本で暮らしているので、わざわざ日本へ投資をしなくていいと思っています。

日本への投資の割合を大きくしてしまうと、日本に何かあったときのリスクが大きすぎるんですよね。

そう考えると日本への投資は十分なので日本を除いて投資していて、よりコストの低いeMAXIS Slim 全世界株式(除く日本)に乗り換えました。

私は積み立てNISAで日本株関連の投資信託には積み立てていませんが、もし積み立てているのであればなおさら「eMAXIS Slim 全世界株式(除く日本)」がオススメです。

手数料も「eMAXIS Slim 全世界株式(除く日本)」のほうが低いです。

| eMAXIS Slim | 楽天 | |

|---|---|---|

| 運用コスト | 0.15336% | 0.2396% |

| 投資先 | 日本を除く | 日本を含む |

eMAXIS Slim 先進国株式インデックス

日本を除いた先進国の株式に投資をするファンドです。

運用コストは0.11826%。

約60%がアメリカへの投資で、次点はイギリスの6.8%。

とにかく手数料が破格ですし、とりあえず無難なので押さえておきたい一本ですね。

楽天・全米株式インデックス・ファンド

運用コストは0.1696%。

最近流行っていますね。米国株。

米国株を個別で買おうとすると、税金がアメリカと日本でそれぞれかかってしまいますし、手数料もかかります。

為替相場も考えなければいけないので何かと大変なんですよね。

税金が日本とアメリカの二重でかかってしまうのは、確定申告で戻りますが、ややこしくなってしまいます…。

投資をするならやはり米国株も押さえておきたいですが、手間を考えると投資信託にお任せしちゃうのが楽です。

そもそも世界はドルが基準ですし、私はこれからもアメリカが成長を続けて、世界経済を引っ張っていくと思っています。

個別で米国株を買う予定はないので、積み立てNISAでしっかり押さえていくつもりです。

eMAXIS Slim 米国株式(S&P500)

運用コストは0.1728%。

同じくアメリカ株の投資信託ですが、楽天・全米株式インデックス・ファンドとの違いは、

- 楽天・全米株式インデックス・ファンドは「バンガード・トータル・ストック・マーケットETF」に投資

- eMAXIS Slim 米国株式(S&P500)は「S&P500インデックスマザーファンド」に投資

となっています。

同じ米国株への分散投資ですが、目指している指標が違うんですね。

今まで積み立てNISAに対応のS&P500指数に連動した投資信託は「iFree S&P500」しかありませんでした。

2つの投資信託の年間コストを比較した表がこちらです。

| iFree | eMAXIS Slim |

|---|---|

| 0.243% | 0.1728% |

「eMAXIS Slim 米国株式(S&P500)」が登場して、かなり手数料が低くなりました。

私の場合は組み入れる投資信託の種類を増やしたいこともあって、「楽天・全米株式インデックス・ファンド(VTI)」も「eMAXIS Slim 米国株式(S&P500)」も組み入れています。

どちらかを選ぶのであれば、より手数料の安い「楽天・全米株式インデックス・ファンド(VTI)」がおすすめです。

| VTI | eMAXIS Slim |

|---|---|

| 0.1696% | 0.1728% |

eMAXIS Slim 全世界株式(オール・カントリー)

2018年10月に新設された投資信託です。

運用コストは0.15336%。

すでに「eMAXIS Slim 全世界株式(除く日本)」のつみたてをしていたので悩みましたが、手数料も安いですし、少しは日本株をポートフォリオに入れておこうとも思い、組み入れてみました。

それぞれ年間コストも同じなので、10年20年経ったときに差が出てくるのか見るのが楽しみです。

eMAXIS Slim バランス(8資産均等型)

運用コストは0.2268%。

「eMAXIS Slim バランス(8資産均等型)」は8つの対象に均等に投資してくれる投資信託です。

- 国内株

- 国内債券

- 先進国株

- 先進国債券

- 新興国株

- 新興国債券

- 国内リート

- 海外リート

投資はリスクヘッジのために分散させるのが大事とよく言われています。

これだけ分散してくれたら安心ですね!

すでに結構分散しているので迷いましたが、債券とリート狙いで組み入れてみました。

特に債権は下げ相場に強いと言われているので、手堅く守ってもらうために組み入れています。

「eMAXIS Slim バランス(8資産均等型)」は、私の積立銘柄の中では「何かあってもこの商品は手堅く勝ってくれるだろう」という押さえのようなものですね。

確かに下げ相場でも、下げ幅は低いので比較的安心して持てる投資信託だと思います。

また様子を見て買い付けます。

どういう割合で買い付けていくか

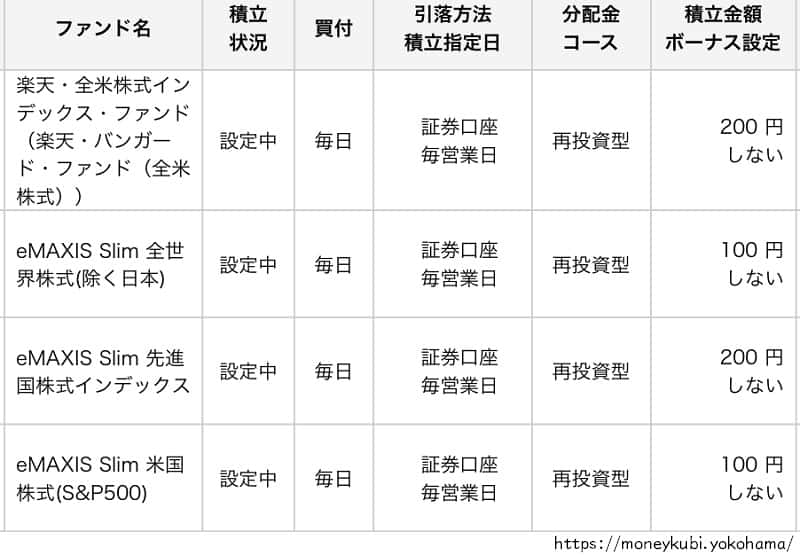

というわけで、以下の6種類の商品を積み立てています。

- 楽天・全米株式インデックス・ファンド(VTI)

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slimバランス(8資産均等型)

積立NISAで積み立てできる年間上限額は40万円です。

40万円÷12ヶ月=約3万3,333円。1ヶ月あたり3万3,333円投資できるということになりますね。

これを均等に6銘柄に分けると、約5,555円です。

私の場合、月あたりの予算が1万~2万円なので、それでも算出してみたいと思います。

1万円で6銘柄を積み立てていくなら1銘柄1,666円ずつですね。

改めて積み立てていく商品を見てみたいと思います。

- 楽天・全米株式インデックス・ファンド(VTI)

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slimバランス(8資産均等型)

↓それを踏まえて、このようにしてみました。

| 楽天・全米株式インデックス・ファンド | 1,000円 |

|---|---|

| eMAXIS Slim 全世界株式(除く日本) | 1,666円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 1,666円 |

| eMAXIS Slim 先進国株式インデックス | 1,666円 |

| eMAXIS Slim 米国株式(S&P500) | 1,000円 |

| eMAXIS Slimバランス(8資産均等型) | 2,998円 |

米国株式が2種類入っているので、バランスをとって米国の割合を減らしてみました。

割合的に見ても米国株が大きいので、その分を「eMAXIS Slimバランス(8資産均等型)」に回すことで、少しでも分散になればという狙いです。

直近の保有状況がこちら↓

2019年1月末時点の状況で、まだ「eMAXIS Slim 全世界株式(オール・カントリー)」は入っていません。

今後どのように動いていくのか経過を見ていくのも楽しみです。

積立NISAを楽天証券で開設!おすすめの商品一覧まとめ

現在積み立てている6銘柄の紹介でした。

このブログでは2018年3月分から積み立て状況をまとめているので、あわせてご覧頂けると嬉しいです。

少額でも続けていことでまとまった額になっていくんだなぁと実感しています。

積み立てていく商品や金額については人それぞれあると思いますが、証券会社は楽天証券がオススメです!

\開設も管理料も無料!/

株の売買にかかる手数料も安いですし、アセアン株などニッチな商品も揃っています。

積み立てNISAだけでなく、長く利用できる証券会社です!

【積み立て中止】ひふみプラス

触れずにいるのもおかしいくらいに大人気のアクティブファンド「ひふみプラス」についても触れておきたいと思います。

カンブリア宮殿で放送されて一気に知名度が上がった大人気のファンドです。

運用している人の顔が見える投資信託としても有名ですね。

「ひふみプラス」はもともとは国内の成長株に投資していくアクティブファンドでしたが、人気が出てお金が集まりすぎたことから、外国株式の割合も増やしていく方針になりました。

以前、積立NISAの対象になっているアクティブファンドについて調べたのですが、正直「ひふみプラス」以外に投資したいと思える商品はありませんでした。

手堅くいきたい方にとってアクティブファンドは敬遠されるかもしれませんが、「せっかくの非課税枠なので大きなリターンを狙いたい」という方にはいいかもしれませんね。

積み立てるのであれば、他のインデックス投信を組み入れてリスクヘッジしつつ、ひふみプラスも買い付けていくのがオススメです。

なぜ積み立てをやめたのか

積み立てNISAを始めたばかりの頃は「ひふみプラス」も積み立てていました。

こんな感じで始めたばかりの頃は7種類買い付けていたんですよね。

なぜ「ひふみプラス」の積み立てを中止したかというと、信じて持ち続けることができなくなったからです。

そもそも大塚家具は購入すべきじゃないし、TATERUは改竄していたとは言え、ちゃんと経営者と会ったりしてたのかな?

地道な投資が売りなんだから、経営者と会社の評価は今まで以上にちゃんとしてくださいね。— カネタロー (@U95nRQcoP4SN9wf) 2018年9月27日

2018年に入って大塚家具や、TATERUなど、悪材料が出続けているんですよね。

インデックスファンドであれば何も考えずに積み立て続けるだけですが、アクティブファンドだとそのファンドを信じ切れるかどうか、というのが重要になってきます。

結局アクティブファンドはすべて損切りしました。

積み立てるか、お休みするか、売却するか、こうして悩むのが面倒だからインデックス投信で積み立てて放っておくのが一番楽なんでしょうね。

結構な損切りになりましたが、いい学びはありました。

ここから先は以前積み立てていた頃に書いた「ひふみプラス」の紹介です。

ひふみプラスの運用コスト

ひふみプラスの紹介ページでは、1.0584%となっていますが、実際には純資産総額に応じて信託報酬率が変わります。

| 純資産総額 | 信託報酬率(年率) |

|---|---|

| 500億円まで | 1.0584% |

| 500億円を超える部分 | 0.9504% |

| 1,000億円を超える部分 | 0.8424% |

ひふみプラスの純資産総額は2017年02月28日に1,000億円を突破しています。

そして2018年10月時点での純資産総額はなんと6218.28億円!

一番安い0.8424%という手数料で運用することができますね。

アクティブファンドの中では比較的低いほうではないでしょうか。

その他の特徴としては分配金の払い出しがないということ。

分配金の払い出しがない分、基準価額が上がっていくんですね。

分配金が支払われてしまうと、基準価額が下がってしまいますし、複利効果も低くなってしまいます。

分配金を再投資するにも積立NISAの投資額には上限があるので、払い出さないで運用してくれたほうが、より効率的です。

ひふみ投信とひふみプラスどっちがオススメ?

私は積立NISAを始める少し前に「ひふみ投信」に直接口座を開いて積み立てを始めたところでした。

「ひふみ投信」では私と、子ども2人分の口座で毎月1,000円ずつ積み立てています。

「ひふみプラス」と「ひふみ投信」の違いは

- 「ひふみプラス」は証券会社を通して購入

- 「ひふみ投信」はレオス・キャピタルワークスに口座を開いて購入

となっています。

ひふみ投信の特徴として、5年以上の運用で運用コストが0.78%に、10年以上の運用で0.58%に割引されるんですね。

どちらで買うほうが得か比較して考えたところ、ひふみプラスのほうが得だという結論になりました。

手数料が少々割り引かれるとしても、売却益非課税のほうがメリットが大きいですし、ひふみプラスの手数料も一番低い状態です。

ひふみ投信も積立NISA口座で買い付けることができますが、その場合は積立NISAでひふみ投信しか買うことができません。

分散させる面から見ても、証券口座で積立NISAを始めて「ひふみプラス」や、他の商品もあわせて買い付けていくほうがいいです。

逆に「ひふみ投信」がオススメなのは、積立NISA口座の上限まで買い付けていて、20年以上先を見据えた投資をする場合ということになりますね。

私は下げ相場で信じきれずに手放してしまいましたが、基本的には大きく下げたときは買い場とも言えます。

インデックスを上回るならアクティブファンドがいい!と思い、いくつか買い付けてみましたが、いろいろと疲れてしまったので、今後はインデックス投資で守りつつ個別株を楽しみたいと思います。